Giao dịch Bất động sản đã có sổ và các loại phí thuế?

GIAO DỊCH BẤT ĐỘNG SẢN ĐÃ CÓ SỔ ĐỎ VÀ CÁC LOẠI PHÍ THUẾ CẦN LƯU Ý

Khi một giao dịch bất động sản đến gần cuối giai đoạn. Các bên tiến hành là Thanh toán tiền và làm nghĩa vụ nộp các loại thuế, phí, lệ phí theo quy định hiện hành của Pháp luật. Dưới đây là các bước thực hiện khi mua bán bất động sản và các vấn đề cần phải lưu ý:

Chú thích: Sổ đỏ, sổ hồng hay được gọi chung theo Luật đất đai là ”GIẤY CHỨNG NHẬN: QUYỀN SỬ DỤNG ĐẤT – QUYỀN SỞ HỮU NHÀ Ở VÀ TÀI SẢN KHÁC GẮN LIỀN VỚI ĐẤT”.

1. Quy trình giao dịch BĐS có sổ – CHUẨN

- Tìm Kiếm BĐS

- Kiểm tra BĐS (Pháp lý, thông tin quy hoạch)

- Đặt cọc và các vấn đề xử lý tiền cọc

- Ký kết Hợp đồng mua bán BĐS có công chứng

- Thanh toán tiền và bàn giao hồ sơ

- Nộp hồ sơ đăng ký biến động đất đai

- Thực hiện nghĩa vụ tài chính

- Nhận giấy chứng nhận, thanh toán các khoản tiền còn lại và Bàn giao BĐS

2. Các bước thực hiện Giao dịch Bất động sản đã có sổ:

- Bước 1: Tìm kiếm bất động sản.

- Bước 2: Bên mua kiểm tra thông tin (quy hoạch, chủ sở hữu, tình trạng thực tế của bất động sản).

- Bước 3: Các bên thỏa thuận về việc mua bán bất động sản (giá cả, đặc điểm, tiến độ thanh toán, phương thức thanh toán, hiện trạng thực tế, thời gian bàn giao) và tiến hành đặt cọc.

- Bước 4: Ký kết hợp đồng mua bán bất động sản có công chứng.

- Bước 5: Thanh toán tiền và bàn giao hồ sơ.

- Bước 6: Nộp hồ sơ cập nhật chỉnh lý biến động tại Văn phòng đăng ký đất đai cấp quận/huyện đối với cá nhân nhận chuyển nhượng và cấp Thành phố đối với tổ chức, người nước ngoài thuộc đối tượng nhận chuyển nhượng.

- Bước 7: Thực hiện nghĩa vụ tài chính (thuế đất phi nông nghiệp, thuế TNCN, lệ phí trước bạ).

- Bước 8: Bên mua nhận Giấy chứng nhận đã cập nhật đăng bộ sang tên cho bên mua, Bên mua thanh toán tiền còn lại và bàn giao bất động sản.

3. Các điều kiện BĐS tham gia giao dịch – Giao dịch Bất động sản đã có sổ

- Có giấy chứng nhận theo quy định của pháp luật, trừ trường hợp quy định tại khoản 2 Điều này;

- Không thuộc diện đang có tranh chấp, khiếu nại, khiếu kiện về quyền sở hữu, đang trong thời gian sở hữu nhà ở đối với trường hợp sở hữu nhà ở có thời hạn;

- Không bị kê biên để thi hành án hoặc không bị kê biên để chấp hành quyết định hành chính đã có hiệu lực pháp luật của cơ quan nhà nước có thẩm quyền;

- Không thuộc diện có quyết định thu hồi đất, thông báo giải tỏa, phá dỡ nhà ở của cơ quan có thẩm quyền.

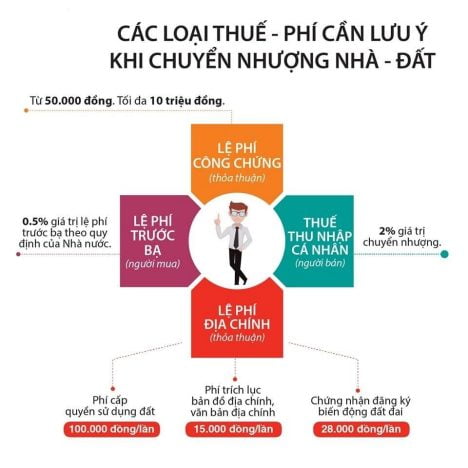

4. Các loại thuế phí mua bán nhà

- Thuế đất phi nông nghiệp hàng năm.

- Thuế Thu nhập cá nhân.

- Các trường hợp được miễn thuế TNCN.

- Thuế suất: 2% giá chuyển nhượng.

5. TRƯỜNG HỢP ĐƯỢC MIỄN THUẾ TNCN BÁN BĐS

Theo hướng dẫn tại nghị định số 65/2013/NĐ-CP số 65/2013/NĐ-CP ngày 27 tháng 06 năm 2013 của chính phủ:

a. Thu nhập từ chuyển nhượng bất động sản (bao gồm cả nhà ở, công trình xây dựng hình thành trong tương lai theo quy định của pháp luật về kinh doanh bất động sản) giữa:

- Vợ với chồng;

- Cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể;

- Ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại;

- Anh, chị em ruột với nhau.

b. Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản khác gắn liền với đất ở của cá nhân trong trường hợp người chuyển nhượng chỉ có duy nhất một nhà ở, quyền sử dụng đất ở phải đáp ứng các điều kiện sau:

- Tại thời điểm chuyển nhượng, cá nhân chỉ có quyền sở hữu, quyền sử dụng một nhà ở hoặc một thửa đất ở (bao gồm trường hợp có nhà ở hoặc công trình xây dựng gắn liền với thửa đất đó)

- Thời gian cá nhân có quyền sở hữu, quyền sử dụng tính đến thời điểm chuyển nhượng tối thiểu 183 ngày

- Nhà ở, quyền sử dụng đất ở được chuyển nhượng toàn bộ.

c. Thu nhập từ nhận thừa kế, quà tặng là bất động sản (bao gồm cả nhà ở, công trình xây dựng hình thành trong tương lai theo quy định của pháp luật về kinh doanh bất động sản) giữa:

- Vợ với chồng;

- Cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể;

- Ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại;

- Anh, chị em ruột với nhau.

Đối tượng miễn lệ phí trước bạ gồm nhà, đất nhận thừa kế, quà tặng giữa:

Đối tượng miễn lệ phí trước bạ gồm nhà, đất nhận thừa kế, quà tặng giữa:

- Vợ với chồng;

- Cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể;

- Ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại;

- Anh, chị em ruột với nhau.

=> Như vậy, nếu xác lập giao dịch chuyển nhượng giữa những mối quan hệ trên thì không thuộc trường hợp được miễn lệ phí trước bạ.

Trách nhiệm của các bên đối với các khoản thuế, phí:

Bên bán:

|

Bên mua:

|

*** Trên đây là một vài thông tin về ”Giao dịch Bất động sản đã có sổ và các loại phí thuế cần thanh toán’‘ gửi đến quý khách đang có ý định đầu tư hay mua Bất động sản. Qua bài viết trên chúng tôi, bạn đã thấy rõ tầm quan trọng cảu việc mua bán Bất động sản phải rỏ ràng như thế nào? Nếu bạn còn bất cứ thắc mắc nào hãy liên hệ với chúng tôi để nhận câu trả lời phù hợp nhất nhé!